🟡 To co Wam zasłaniam na obrazku z Alberobello w Apulii, to trullo (patrz ⬇️ ). Według jednej z teorii „wytłumaczeniem dla takiego budownictwa było to, że ich mieszkańcy chcieli uniknąć płacenia podatków nałożonych na wszystkie budynki mieszkalne oprócz niewykończonych” (Wikipedia). 🟡 Kiedy więc zbliżał się poborca podatkowy sprytni chłopi rozbierali dach i odprawiali oprawcę, przepraszam, poborcę podatkowego z kwitkiem. Warto wziąć przykład z przedsiębiorczych Salentyńczyków i mieć plan ma kontrolę podatkową. 🟡 Kontrola to nie jest dobry czas na szukanie umów, dowodów ich wykonania czy (nie daj Boże) pisanie obowiązkowych procedur czy dokumentacji. Gdy Hannibal ante portas trzeba wiedzieć czego, gdzie […]

Od czego zacząć zarządzanie ryzykiem podatkowym?

2025-02-03 | Jarosław Ostrowski

Od czego zacząć zarządzanie ryzykiem podatkowym❓

Oczywiście od ludzi. „Kadry decydują o wszystkim” jak podobno mawiał Iosif Wissarionowicz.

❌ Wielu menedżerów błędnie zakłada, że za ryzyko podatkowe odpowiada wyłącznie dział finansowy.

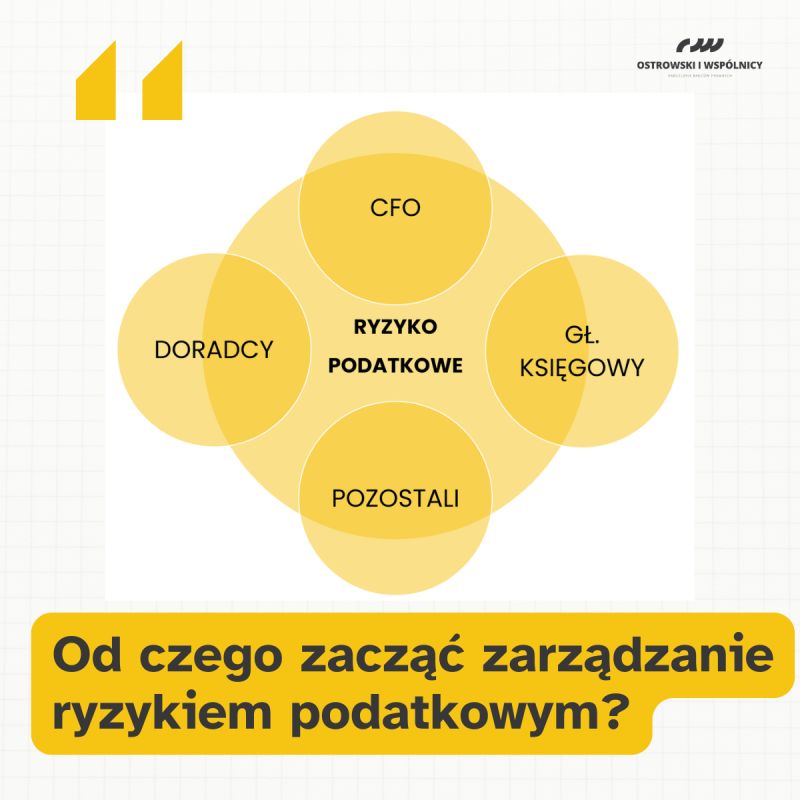

🟡 Rzeczywiście, zgodnie z teorią, za zarządzanie ryzykiem podatkowym odpowiadają głównie takie osoby jak CFO lub główny księgowy. W większych organizacjach może to być specjalnie wyznaczony menedżer ds. ryzyka podatkowego lub zespół ds. zarządzania ryzykiem podatkowym (por. Dubiel N., Zarządzanie ryzykiem podatkowym, Krakw–Legionowo 2024.

🟡 Nie można jednak zapominać, że niebezpieczeństwa związane z daninami publicznymi mogą być (i zwykle są) generowane przez osoby wykonujące pracę w innych obszarach przedsiębiorstwa – od zakupów, przez logistykę, HR, marketing po sprzedaż.

🟡 Przykładowo, dział zakupów może wpływać na ryzyko podatkowe poprzez wybór dostawców i negocjacje cen. Dział sprzedaży decyduje o polityce cenowej, co ma bezpośredni wpływ na podatki. Z kolei w HR podejmowane są decyzje dotyczące wynagrodzeń i tzw. benefitów pracowniczych, które wpływają na rozliczenia podatkowe.

Na ilustracji ⬇️ wskazałem krąg osób, które należy zaangażować w zarządzanie ryzykiem podatkowym. Aby jednak stworzyć funkcjonujący i sprawny mechanizm ograniczania zagrożeń należy zacząć od:

👉 ustalenia zakresów odpowiedzialności,

👉 określenia uprawnień

👉 przydzielenia zasobów

👉 ustanowienia zasad komunikacji

💡 Aby skutecznie zarządzać ryzykiem podatkowym, firma powinna wdrożyć mechanizmy koordynujące działania różnych działów. Może to obejmować regularne spotkania między działami, szkolenia z zakresu podatków oraz systemy raportowania, które pozwalają monitorować decyzje podejmowane w różnych obszarach działalności. Taki zintegrowany model pozwala uniknąć sytuacji, w których działania jednego działu narażają firmę na konsekwencje podatkowe, których nie przewidziano.

Bardzo pomagają w tym reguły ISO 31022 dotyczące zarządzania ryzykiem prawnym.

Powiązane posty

Szczera prawda o ryzyku podatkowym

2025-01-27 | Jarosław Ostrowski

🟡 Apetyt na ryzyko leży gdzieś w trójkącie pomiędzy specyfiką spółki, osobistymi preferencjami menadżera oraz szarą rzeczywistością. 🟡Z mojego doświadczenia wynika, że zbyt często decydujący jest ten ostatni element, ponieważ dwa pierwsze rzadko poddawane są głębokiej refleksji menadżerów. Pomyślałem zatem, że napiszę kilka szczerych uwag, aby zwrócić uwagę na konieczność aktywnego zarządzania ryzykiem podatkowym. 1️⃣ Nie oszukuj się, że księgowość, służby prawne, biegły rewident i doradcy podatkowi bez Twojego zaangażowania opanują ryzyko podatkowe. Zarządzasz codziennie ryzykiem biznesowym, więc wiesz, że bez jasnej odpowiedzialności i kompetencji nic się nie uda. Odpowiedz więc sobie jasno – kto tak naprawdę odpowiada za zarządzanie […]