🟡 Kultura organizacyjna ma ogromny wpływ na to, jak firma podchodzi do swoich zobowiązań podatkowych. Im większa świadomość podatkowa wśród pracowników, tym łatwiej unikać błędów i ryzyk. Ale jak można budować kulturę świadomości podatkowej i jakie korzyści przynosi to organizacji? 👉 Budowanie kultury świadomości podatkowej rozpoczyna się od edukacji pracowników. Kiedy członkowie zespołu rozumieją, jak ich codzienne działania wpływają na zobowiązania podatkowe firmy, są bardziej skłonni do unikania błędów i podejmowania świadomych decyzji. Przykładowo, osoby odpowiedzialne za fakturowanie powinny znać podstawowe zasady dotyczące podatku VAT, aby uniknąć pomyłek w naliczaniu podatku. 👉 Dobrą praktyką jest wprowadzenie cyklicznych szkoleń z zakresu […]

Współpraca między działami jako klucz do skutecznego Zarządzania Ryzykiem Podatkowym

2024-10-22 | Jarosław Ostrowski

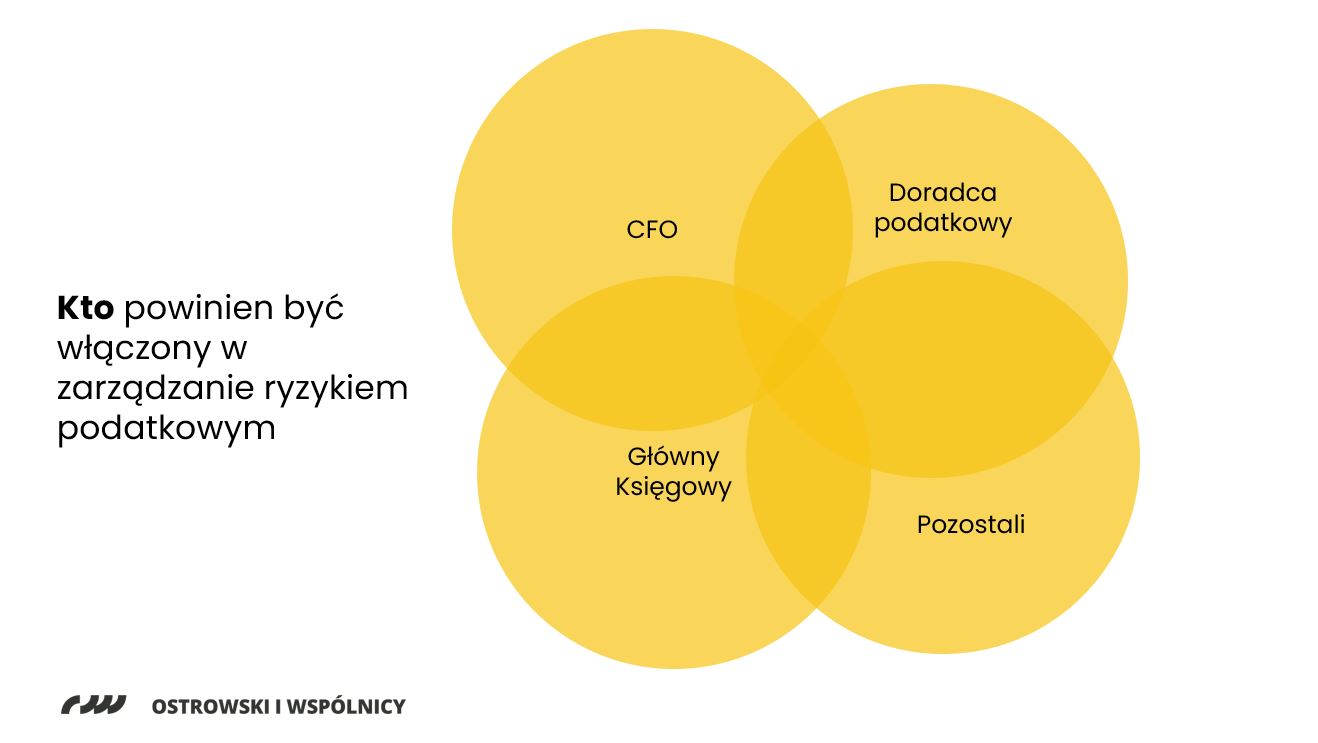

🟡 Czy wiesz, że zarządzanie ryzykiem podatkowym to nie tylko zadanie działu finansowego? W rzeczywistości, każdy dział w firmie może wpływać na jej zobowiązania podatkowe. Skuteczne zarządzanie ryzykiem podatkowym wymaga współpracy między różnymi działami. Jakie działy powinny być zaangażowane i dlaczego?

❌ Wielu menedżerów błędnie zakłada, że za kwestie podatkowe odpowiada wyłącznie dział finansowy. Tymczasem ryzyko podatkowe może być generowane przez różne działy, od sprzedaży, przez zakupy, po marketing. Dlatego kluczowa jest tu ścisła współpraca między działami.

👉 Przykładowo, dział zakupów może wpływać na ryzyko podatkowe poprzez wybór dostawców i negocjacje cen. Dział sprzedaży, z kolei, decyduje o politykach cenowych i rabatowych, co ma bezpośredni wpływ na wysokość podatku dochodowego. W dziale HR natomiast podejmowane są decyzje dotyczące wynagrodzeń i świadczeń pracowniczych, które także mogą mieć znaczenie podatkowe.

💡 Aby skutecznie zarządzać ryzykiem podatkowym, firma powinna wdrożyć mechanizmy koordynujące działania różnych działów. Może to obejmować regularne spotkania między działami, szkolenia z zakresu podatków oraz systemy raportowania, które pozwalają monitorować decyzje podejmowane w różnych obszarach działalności. Taki zintegrowany model zarządzania ryzykiem pozwala uniknąć sytuacji, w których działania jednego działu narażają firmę na konsekwencje podatkowe, których nie przewidziano.

Powiązane posty

Zarządzanie Ryzykiem Podatkowym a budowanie kultury świadomości podatkowej w firmie

2024-10-22 | Jarosław Ostrowski

Jakie czynniki zewnętrzne wpływają na Ryzyko Podatkowe?

2024-10-22 | Jarosław Ostrowski

🟡 Ryzyko podatkowe nie istnieje w próżni – jest silnie uzależnione od kontekstu zewnętrznego, w jakim działa firma. Czynniki prawne, ekonomiczne, a nawet konkurencyjne mogą wpływać na sposób, w jaki firma podchodzi do zarządzania swoimi podatkami. Przyjrzyjmy się, jakie zewnętrzne czynniki mogą kształtować ryzyko podatkowe i jak na nie odpowiednio reagować. 👉 W zarządzaniu ryzykiem podatkowym należy brać pod uwagę szeroki kontekst zewnętrzny. Z jednej strony, firma musi być świadoma obowiązującego prawa i regulacji podatkowych. W Polsce, przepisy podatkowe zmieniają się stosunkowo często, a nowe regulacje mogą wpływać na zobowiązania firmy w nieoczekiwany sposób. Na przykład, nowe przepisy dotyczące odliczeń […]

Jak Matryca Ryzyka pomaga zidentyfikować priorytety podatkowe?

2024-10-22 | Jarosław Ostrowski

🟡 Matryca ryzyka to narzędzie, które pozwala firmom lepiej zrozumieć i kontrolować ryzyka podatkowe. Ale jak dokładnie działa matryca ryzyka i w jaki sposób może pomóc w podejmowaniu decyzji? Przyjrzyjmy się krok po kroku, jak stworzyć matrycę ryzyka podatkowego i jak wykorzystać ją do identyfikacji priorytetów. 👉 Matryca ryzyka to narzędzie stosowane w zarządzaniu ryzykiem, które pozwala ocenić zagrożenia w dwóch kategoriach: prawdopodobieństwa ich wystąpienia i potencjalnego wpływu na organizację. Dzięki temu, firma jest w stanie określić, które ryzyka wymagają natychmiastowej uwagi, a które mogą zostać zminimalizowane bez angażowania znacznych zasobów.Tworzenie matrycy ryzyka podatkowego rozpoczyna się od identyfikacji wszystkich potencjalnych […]